Mientras espero la evolución del precio del petróleo Nymex, vamos encajando cositas para entender las cuestiones en Asia. A veces leer cosas en sitios alternativos, tiene de malo encontrarse con cosas muy raras. Me refiero a ver como punto final de las políticas de USA en el Sur y centro de Asia, la idea de desmembración del Pakistán en tres o cuatro estados. No se si lo leí en globalresearch.ca o en la web de Alex Jones. Sin embargo, la suerte de no creerse demasiado las cosas y buscar siempre, nos lleva a sitios que si son de prestigio, o al menos lo son para mí, como el Asia Times.

La primera noticia sobre los intereses USA en Asia Central me llevan a un personaje de prestigio como Bhadrakumar, a través de un artículo traducido por rebelión.org, http://www.rebelion.org/noticia.php?id=77953, o bien el original, http://www.atimes.com/atimes/South_Asia/JL20Df01.html, junto con otro artículo más actualizado http://www.atimes.com/atimes/South_Asia/JL25Df02.html, donde nos muestra los movimientos de la diplomacia USA en Asia y nos alerta sobre los movimientos más interesantes. Desde luego hay que tener en cuenta que después de la retirada anunciada de Irak y el interés de Obama de mantenerse en Afganistán, para mi es bastante evidente considerar los planteamientos del Gran Juego como los más interesantes en política internacional para este próximo año.

Los USA no han perdido el tiempo y han dicho claramente lo que quieren: bases en Kazajistán y Uzbekistán. Es decir, un posible debilitamiento del CSO, la Organización de Cooperación de Sanghai. En este caso me parece bastante prepotente la actitud norteamericana, sin olvidar la alta capacidad USA para obtener lo que quieren. Pero en este caso nos encontramos con un Kazasjistan con presidente vitalicio, vecino de Rusia, con una minoría eslava del 35% de su población, muy dependiente para muchas cosas de Moscú, con negocios muy interesantes con China... A pesar de la apertura hacia compañías occidentales, que es un respiro hacia la excesiva dependencia, pero a la vez bien entendido desde Moscú, personalmente no veo en Astana a Nazarbayev realizando cambios radicales con respecto a su posicionamiento cómodo con Moscú. Y menos veo a Karimov después de los atentados del 2004 contra él, dentro de la estrategia de revoluciones de colorines de la CIA, acercarse demasiado a los USA. ¿Se trata de una simple estrategia de desestabilización? A los países pequeños y medianos ya les va bien estar bien con todos y no definir una política preferente entre el poderoso vecino del Norte y los muy poderosos USA. Pero las estrategias ‘antiterroristas’ en Afganistán marcan una política de demanda por parte de los USA que implican una cierta imposición que no puede ser demasiado bien resuelta sin el apoyo claro y contundente de Rusia y China. Y tampoco es que Rusia y China quieran realizar ese tipo de gestos. En todo caso, con Obama, con el matón de Brezinsky por el medio, con la continuidad de Gates, con Hillary Clinton... todo hace pensar que vamos a jugar el Gran Juego. Con un problema para los USA. Y es que quitando su aliado en Pakistán, y quizás en Georgia y en menor medida Azerbaiyán, no cuenta con demasiadas bazas en la región. AL fin y al cabo, cuando se definió el Gran Juego, en Londres a principios del siglo XX, la India seguía siendo el eje de la política imperial británica. Y prácticamente sólo había dos jugadores: la Rusia zarista y la Gran Bretaña colonialista. Hoy en día la geometría se vuelve poliédrica: USA, Rusia, China, Irán, Pakistán, India. Aunque el juego, de momento, solo está siendo activo para dos jugadores, USA y Rusia.

Bhadrakumar nos dice que la estrategia en Afganistán, aunque desastrosa en el sentido militar, está constituyendo un éxito en otros aspectos para USA. Puede que desde la India, el acercamiento USA-India puede ser considerado un avance para la diplomacia USA, y puede que aún queden algunas bases y algunos aspectos de cooperación del despliegue antiterrorista antiafgano a partir del 11S. Pero es evidente que los atentados contra Uzbekistán supusieron a partir del 2005 un serio revés para Washington. Y que los acuerdos del gas de Turkmenistán con Rusia y China sobre el gas en el 2008, terminan de cerrar un poco más la región a USA. Solo queda la incógnita India. Los USA parece que apuestan por una doble política USA-Pakistán-India. Como si todo viniera en un solo paquete. Pero la India no quiere inmiscusiones en sus asuntos con Pakistán. A la vez que USA agasaja a la India con acuerdos comerciales y de cooperación, la India sigue cooperando a altísimo nivel con Rusia en el desarrollo de armamento. A pesar de los problemas que están apareciendo en la compra del portaviones ruso, se rechazó contundentemente el ofrecimiento de USA por el ‘regalo’ de un portaviones que se estaba dando de baja de la US Navy. Como buenos chicos, los Indios, siguieron con su portaviones ruso, a pesar del encarecimiento y los problemas, pero admitiendo la compra de aviones norteamericanos para operar desde el mismo. La cooperación nuclear con USA, o al menos la firma de convenios de cooperación recientes, no debe olvidar la colaboración de la India en el desarrollo de misiles y aviones de nueva generación con la industria rusa. A pesar de todo, tradicionalmente, la desconfianza hacia Pekín hacen que la India vea con malos ojos los acercamientos del CSO. Pero no hay que olvidar, que tradicionalmente la India siempre ha visto con buenos ojos a Irán por ejemplo.

Estamos ante la típica postura de intentar contentar a todos, a pesar de que la India no es cualquiera, sin olvidar que su enemigo tradicional es Pakistán y que la política USA no olvida Pakistán. Por eso mismo, un plan para dividir Pakistán en tres o cuatro estados más manejables, si podría combinarse con este acercamiento USA-India.

Sin embargo hay que mirar si la diplomacia de Rusia, Irán y semejantes, también puede moverse adecuadamente.

Existen dos incógnitas en el camino que deben de despejarse este año. Por una parte el alcance de las políticas reales de Obama sobre el terreno. Por otra parte las elecciones de Mayo en la India. Y en medio de todo el Gran Juego para definir las líneas de construcción coloniales de recursos energéticos y minerales del Asia Central. Aunque de momento, gana Rusia sin moverse demasiado. Sin embargo, en todo este esquema hay una incógnita no suficientemente resuelta y se trata de la capacidad de resistencia del maltratado pueblo afgano.

En todo caso, con los problemas del gas y la situación económica en Ucrania agravándose por momentos, de momento, lo más inmediato será ver las capacidades para sobrevivir del agente de la CIA Yushenko, lo mismo que su alter ego Saakasvili en Georgia. Veremos porque todo hace pensar en una nueva ola de desinformación antirrusa en Occidente.

miércoles, 24 de diciembre de 2008

domingo, 21 de diciembre de 2008

A favor de las protestas universitarias. NO a Bolonia.

Al mediodía, acabada de llegar de un semifinde familiar en los Pirineos (que burguesa soy a veces), me encuentro con el tipejo del telediario tachando a las protestas en Grecia producto de ‘algunos estudiantes anarquistas’. Con eso de anarquistas se resuelven las cosas. De hecho, a parte de que la violencia se intensificó con la muerte del joven Alexis, parece que nadie se ha preocupado de explicar porqué se está protestando. Y es que parece como si antes de dicha desgraciada muerte las protestas fueran más bien producidas por ‘esos anarquistas’ alborotadores. Realmente ya sabíamos que la tele miente y que los ‘telediarios’ manipulan pero bueno. A veces levantan cierto nivel de indignidad, sobretodo cuando los pones para ver si han cambiado y no solo lo han hecho para ser más descarados.

¿Por qué se protesta en Grecia?. Pues no lo se. Los medios de desinformación no me dejan saberlo. Pero según saco en conclusión las revueltas empiezan por la protesta contra el sistema educativo y concretamente, entre otras muchas peticiones de reforma, contra el Plan Bolonia. Que curioso. Una protesta que se va extendiendo, que se va articulando y que se va coordinando y resulta que no sale en los medios de desinformación de masas. Recientemente, en una reunión de Valencia, los estudiantes ponían las bases para la coordinación de todo el movimiento a nivel del Estado español. Es decir, que todas las universidades, o mejor dicho, los movimientos estudiantiles, delegaciones de estudiantes, asociaciones de estudiantes, representantes estudiantiles en los órganos de gobierno... habiendo conocido la política universitaria, aunque no se si ha variado mucho en estos años, me huele que tanto los medios como los políticos subestiman la situación. Y más como se está produciendo y como se está desinformando sobre ello. Por una parte la desinformación tiende a considerar a los estudiantes como antisistemas. Mejor sacar a los que llevan rastas y barbas con pinta de fumadores de porros. Esos anarquistas que ‘nuestro’ sistema público universitario deja que se eduquen o lo intenta. Después de nuevo machacar con los estudiantes expedientados. Si están expedientados, algo habrán hecho. Ya se sabe la juventud juerguista e irresponsable. Pero desde luego que ni por asomo nos van a informar de que va el Plan Bolonia.

Lo primero que hay que olerse cuando se habla de una directiva europea es tener clara una idea fundamental. Las directivas europeas no las hace la iniciativa del Parlamento Europeo, mausoleo de políticos exiliados de sus partidos en sus estados, jubilaciones de oro y perdedores de querellas políticas internas; sino que quien las hace son los más de 1000 comités de ‘expertos’ de carácter privado, con 15.000 a 20.000 lobbistas con intereses muy concretos que no tienen nada que ver con la democracia. Estas directivas pasan seguidamente al pandemonium fragmentario del Parlamento. Y de ahí, en forma de directivas tienden a ‘obligar’ a los Parlamentos estatales a aprobarlos y adaptar la legislación a los mismos.

Quizás en algunos casos, esto esté bien. Por ejemplo a la hora de una directiva técnica sobre centrales nucleares, creada por ‘expertos’ en el tema. Aunque esos expertos sean pagados por Areva u otras empresas al menos sabrán de ingeniería nuclear. Cuestión que dudo que sepa algún político, en cualquier Parlamento de Europa. Pero una cosa es hacer la normativa de seguridad de centrales nucleares y otra meterse en directivas políticas y sociales. Desconozco completamente cual ha sido la historia de la formalización de la directiva del Plan Bolonia, pero dudo mucho que algún medio de comunicación me lo explique.

En todo caso, dentro del Plan Bolonia existen cosas que pueden ser interesantes y otras que no tanto. Pero hay una perversión inmensa en el propio plan. En un principio la Universidad es soberana. Lo es desde su fundación en el siglo XII. Y mientras los estados no se convierten en estados nación, lo seguirá siendo, con total autonomía para sus cátedras, definición de sus estudios y de lo que enseñan o no. El estatuto de las Universidades por encima del de los reyes e incluso obispos. De ahí al estado nación con la formulación de los planes de estudio a nivel estatal. Una cierta coordinación para coordinar los títulos. Pero dejando cierta amplia capacidad de enseñanza. Se trata de popularizar la universidad. Llevar la Universidad a capas más amplias, a la burguesía liberal, las clases medias... Al menos la justificación es justa en el sentido de las tres reglas de la ‘Guerra Justa’ de Santo Tomás: la reforma de la Universidad para que sirva al Estado. Para que se tengan médicos más o menos iguales en todas partes que puedan salir suficientemente preparados, para que los arquitectos hagan edificios que no se caigan, para que los legalistas rellenen los cuadros burocráticos del estado, para que los ingenieros mejoren la competitividad de las industrias... Al menos el propósito no deja de ser importante en aras de la transformación del Estado-Nación democrático.

Sin embargo, ahora entramos en terrenos más pantanosos. Se deja fuera de la Universidad pública el acabamiento de las carreras. Si hasta ahora los masters podían ser populares pero no estrictamente necesarios, vistos más como un complemento importante pero no como esencial, ahora se reta al sistema de Universidad pública. Si se quiere acabar se ha de terminar con un Master de postgrado. El grado y el postgrado.¿ Ya no habrá licenciados en la Universidad? Después de 800 años la Universidad no producirá licenciados. Bueno, eso no es del todo cierto. La Universidad pública no producirá licenciados. O al menos no lo hará a los costes bajos para estudiantes.

Naturalmente, eso a los profesores universitarios les viene de perillas. Después de las clases en la Uni, se llenarán los bolsillos en los masters. Una manera como otra de comprar conciencias. Así que no me extraña que los profesores no apoyen la protestas de forma mayoritaria. Una privatización encubierta al fin y al cabo.

Podemos pensar, bueno, al menos es una privatización de los últimos cursos. Te siguen dando un título y con eso puedes trabajar y luego pues ahorrando un poco te sacas un master. ¿Para que hacer algo que se puede hacer hasta ahora relativamente de forma barata? Lo que me temo es que esto sea sólo la primera fase de un proceso de privatización de la universidad pública en la Europa Continental. Ya se sabe que el Gatt, mantiene la enseñanza privada como una forma de comercio que otorga riquezas. Incluso en este caso, algún intento de aplicar el manual del buen privatizador se ha oído en los medios de manipulación de masas. El rumor de la lideresa de que no se pagaría el sueldo a los profes universitarios por la crisis. Y es que siguiendo a Naomi Klein no hay nada como una crisis para aplicar las ‘reformas de choque’.

Podemos pensar que quizás así se podría mejorar la ‘eficacia’ de la Universidad. Pero hay que seguir el ejemplo norteamericano para ver a donde nos puede conducir este plan Bolonia. No se trata de esta reforma en concreto sino en la posibilidad de que esta reforma abra el camino a otras que acaben con una Universidad privatizada y cara. Tampoco hay que fiarse de esas listas anglosajonas que hacen rankings de Universidades. Al fin y al cabo, ¿quién hace esos rankings? Y a quien le interesa quedar primero sino a las Universidades privadas.

Pero lo más importante es considerar que la educación universitaria es lo que realmente establece el estatus social en los USA. La diferencia entre haber o no estudiado en una Universidad con los costes de endeudamiento adquirido. Pero sobretodo con la conciencia de negocio en los estudios. No quiero médicos que se gasten decenas de miles de euros en su formación y que después vean su carrera como un negocio. Tampoco quiero profesionales que inflen abultadamente su trabajo sólo debido a un diferencial de costes de educación que por otra parte permite una selección socioeconómica de base. Pocos, malos y caros. Pero sobretodo no quiero que las condiciones de las generaciones futuras se vean alteradas por una falta de capacidad de poder acceder a una movilidad social por falta de recursos para la educación. Nos jugamos precisamente una de las claves de la movilización social y de la selección natural frente a procesos de privatización de intereses particulares frente al interés general de la población y de la sociedad.

¿Por qué se protesta en Grecia?. Pues no lo se. Los medios de desinformación no me dejan saberlo. Pero según saco en conclusión las revueltas empiezan por la protesta contra el sistema educativo y concretamente, entre otras muchas peticiones de reforma, contra el Plan Bolonia. Que curioso. Una protesta que se va extendiendo, que se va articulando y que se va coordinando y resulta que no sale en los medios de desinformación de masas. Recientemente, en una reunión de Valencia, los estudiantes ponían las bases para la coordinación de todo el movimiento a nivel del Estado español. Es decir, que todas las universidades, o mejor dicho, los movimientos estudiantiles, delegaciones de estudiantes, asociaciones de estudiantes, representantes estudiantiles en los órganos de gobierno... habiendo conocido la política universitaria, aunque no se si ha variado mucho en estos años, me huele que tanto los medios como los políticos subestiman la situación. Y más como se está produciendo y como se está desinformando sobre ello. Por una parte la desinformación tiende a considerar a los estudiantes como antisistemas. Mejor sacar a los que llevan rastas y barbas con pinta de fumadores de porros. Esos anarquistas que ‘nuestro’ sistema público universitario deja que se eduquen o lo intenta. Después de nuevo machacar con los estudiantes expedientados. Si están expedientados, algo habrán hecho. Ya se sabe la juventud juerguista e irresponsable. Pero desde luego que ni por asomo nos van a informar de que va el Plan Bolonia.

Lo primero que hay que olerse cuando se habla de una directiva europea es tener clara una idea fundamental. Las directivas europeas no las hace la iniciativa del Parlamento Europeo, mausoleo de políticos exiliados de sus partidos en sus estados, jubilaciones de oro y perdedores de querellas políticas internas; sino que quien las hace son los más de 1000 comités de ‘expertos’ de carácter privado, con 15.000 a 20.000 lobbistas con intereses muy concretos que no tienen nada que ver con la democracia. Estas directivas pasan seguidamente al pandemonium fragmentario del Parlamento. Y de ahí, en forma de directivas tienden a ‘obligar’ a los Parlamentos estatales a aprobarlos y adaptar la legislación a los mismos.

Quizás en algunos casos, esto esté bien. Por ejemplo a la hora de una directiva técnica sobre centrales nucleares, creada por ‘expertos’ en el tema. Aunque esos expertos sean pagados por Areva u otras empresas al menos sabrán de ingeniería nuclear. Cuestión que dudo que sepa algún político, en cualquier Parlamento de Europa. Pero una cosa es hacer la normativa de seguridad de centrales nucleares y otra meterse en directivas políticas y sociales. Desconozco completamente cual ha sido la historia de la formalización de la directiva del Plan Bolonia, pero dudo mucho que algún medio de comunicación me lo explique.

En todo caso, dentro del Plan Bolonia existen cosas que pueden ser interesantes y otras que no tanto. Pero hay una perversión inmensa en el propio plan. En un principio la Universidad es soberana. Lo es desde su fundación en el siglo XII. Y mientras los estados no se convierten en estados nación, lo seguirá siendo, con total autonomía para sus cátedras, definición de sus estudios y de lo que enseñan o no. El estatuto de las Universidades por encima del de los reyes e incluso obispos. De ahí al estado nación con la formulación de los planes de estudio a nivel estatal. Una cierta coordinación para coordinar los títulos. Pero dejando cierta amplia capacidad de enseñanza. Se trata de popularizar la universidad. Llevar la Universidad a capas más amplias, a la burguesía liberal, las clases medias... Al menos la justificación es justa en el sentido de las tres reglas de la ‘Guerra Justa’ de Santo Tomás: la reforma de la Universidad para que sirva al Estado. Para que se tengan médicos más o menos iguales en todas partes que puedan salir suficientemente preparados, para que los arquitectos hagan edificios que no se caigan, para que los legalistas rellenen los cuadros burocráticos del estado, para que los ingenieros mejoren la competitividad de las industrias... Al menos el propósito no deja de ser importante en aras de la transformación del Estado-Nación democrático.

Sin embargo, ahora entramos en terrenos más pantanosos. Se deja fuera de la Universidad pública el acabamiento de las carreras. Si hasta ahora los masters podían ser populares pero no estrictamente necesarios, vistos más como un complemento importante pero no como esencial, ahora se reta al sistema de Universidad pública. Si se quiere acabar se ha de terminar con un Master de postgrado. El grado y el postgrado.¿ Ya no habrá licenciados en la Universidad? Después de 800 años la Universidad no producirá licenciados. Bueno, eso no es del todo cierto. La Universidad pública no producirá licenciados. O al menos no lo hará a los costes bajos para estudiantes.

Naturalmente, eso a los profesores universitarios les viene de perillas. Después de las clases en la Uni, se llenarán los bolsillos en los masters. Una manera como otra de comprar conciencias. Así que no me extraña que los profesores no apoyen la protestas de forma mayoritaria. Una privatización encubierta al fin y al cabo.

Podemos pensar, bueno, al menos es una privatización de los últimos cursos. Te siguen dando un título y con eso puedes trabajar y luego pues ahorrando un poco te sacas un master. ¿Para que hacer algo que se puede hacer hasta ahora relativamente de forma barata? Lo que me temo es que esto sea sólo la primera fase de un proceso de privatización de la universidad pública en la Europa Continental. Ya se sabe que el Gatt, mantiene la enseñanza privada como una forma de comercio que otorga riquezas. Incluso en este caso, algún intento de aplicar el manual del buen privatizador se ha oído en los medios de manipulación de masas. El rumor de la lideresa de que no se pagaría el sueldo a los profes universitarios por la crisis. Y es que siguiendo a Naomi Klein no hay nada como una crisis para aplicar las ‘reformas de choque’.

Podemos pensar que quizás así se podría mejorar la ‘eficacia’ de la Universidad. Pero hay que seguir el ejemplo norteamericano para ver a donde nos puede conducir este plan Bolonia. No se trata de esta reforma en concreto sino en la posibilidad de que esta reforma abra el camino a otras que acaben con una Universidad privatizada y cara. Tampoco hay que fiarse de esas listas anglosajonas que hacen rankings de Universidades. Al fin y al cabo, ¿quién hace esos rankings? Y a quien le interesa quedar primero sino a las Universidades privadas.

Pero lo más importante es considerar que la educación universitaria es lo que realmente establece el estatus social en los USA. La diferencia entre haber o no estudiado en una Universidad con los costes de endeudamiento adquirido. Pero sobretodo con la conciencia de negocio en los estudios. No quiero médicos que se gasten decenas de miles de euros en su formación y que después vean su carrera como un negocio. Tampoco quiero profesionales que inflen abultadamente su trabajo sólo debido a un diferencial de costes de educación que por otra parte permite una selección socioeconómica de base. Pocos, malos y caros. Pero sobretodo no quiero que las condiciones de las generaciones futuras se vean alteradas por una falta de capacidad de poder acceder a una movilidad social por falta de recursos para la educación. Nos jugamos precisamente una de las claves de la movilización social y de la selección natural frente a procesos de privatización de intereses particulares frente al interés general de la población y de la sociedad.

viernes, 19 de diciembre de 2008

Y la clave era el vencimiento.

Bueno, y la clave era.... el vencimiento.

El tirón desde mínimos de 33-34 a 42 del barril nymex. Es decir, de pasar del contrato de diciembre al de enero. Pero no es tan sencillo puesto que la revalorización del contrato, aunque débil, también se ha producido. Ya pusimos que había tensión entre los diferentes contratos, pero han tensionado al máximo. Si esto no es manipulación del mercado pues no se. Ya desde las zonas de 45 para evitar el pase y forzar mantenerlo más cerca de 40 era raro con la subida del eurusd. En fin, que se notaba que alguien importante iba a cortos. Y se ha cumplido el pronóstico de la zona de 33 del esquema técnico. Claro que si había mucha gente esperando no se como se ha ejecutado, en opciones al menos.

En fin, por lo demás todo tranquilo. El eurusd retirándose a la zona especificada del 1.38 del fibo 0,40, pero claro, tanto en una cuestión como en otra, no se puede saber de buenas a primeras si son los objetivos buenos. Tendría que confirmarlo con el giro y estamos en lo de siempre. En fin.

De momento los mercados de bolsa se mantienes en estable lateral o en algún caso europeo, lateral alcista o mínimamente alcista. Pero ahora, después de vencimiento, podría ir poco a poco o bien podría dar un buen susto hacia arriba siempre y cuando se empiece a confirmar (lo cual no ha hecho) el giro en el mercado del oil, el suelo técnico del retroceso del eurusd pero también la cuestión de los bonos, sobretodo los de 30 años.

Veremos a ver como va evolucionando el escenario, para mí sería positivo en las correlaciones clásicas. Es decir, que el oil debe alcanzar el eurusd y con el permiso de los bonos iniciar una cierta tendencia alcista de movimiento quizás mensual de enero. Claro que la cuestión empresarial de GM y las automovilísticas también tienen cosas que decir. Pero claro, tampoco hay una confirmación de que eso vaya a ser así. Aunque para mí sería el escenario más satisfactorio. Veremos como evoluciona el oil en los días antes de Navidad y a ver que pasa.

En todo caso, mucho cuidado con febrero o quizás marzo. Si no me equivoco sería objetivo de 9800 o casi 10000 en el Dow y luego ya veremos. Pero es sólo un escenario y por lo tanto se debe ir confirmando adecuadamente y en todo caso utilizar las estrategias adecuadas. Por supuesto hay que ir vigilando el bono a 30 años.

El tirón desde mínimos de 33-34 a 42 del barril nymex. Es decir, de pasar del contrato de diciembre al de enero. Pero no es tan sencillo puesto que la revalorización del contrato, aunque débil, también se ha producido. Ya pusimos que había tensión entre los diferentes contratos, pero han tensionado al máximo. Si esto no es manipulación del mercado pues no se. Ya desde las zonas de 45 para evitar el pase y forzar mantenerlo más cerca de 40 era raro con la subida del eurusd. En fin, que se notaba que alguien importante iba a cortos. Y se ha cumplido el pronóstico de la zona de 33 del esquema técnico. Claro que si había mucha gente esperando no se como se ha ejecutado, en opciones al menos.

En fin, por lo demás todo tranquilo. El eurusd retirándose a la zona especificada del 1.38 del fibo 0,40, pero claro, tanto en una cuestión como en otra, no se puede saber de buenas a primeras si son los objetivos buenos. Tendría que confirmarlo con el giro y estamos en lo de siempre. En fin.

De momento los mercados de bolsa se mantienes en estable lateral o en algún caso europeo, lateral alcista o mínimamente alcista. Pero ahora, después de vencimiento, podría ir poco a poco o bien podría dar un buen susto hacia arriba siempre y cuando se empiece a confirmar (lo cual no ha hecho) el giro en el mercado del oil, el suelo técnico del retroceso del eurusd pero también la cuestión de los bonos, sobretodo los de 30 años.

Veremos a ver como va evolucionando el escenario, para mí sería positivo en las correlaciones clásicas. Es decir, que el oil debe alcanzar el eurusd y con el permiso de los bonos iniciar una cierta tendencia alcista de movimiento quizás mensual de enero. Claro que la cuestión empresarial de GM y las automovilísticas también tienen cosas que decir. Pero claro, tampoco hay una confirmación de que eso vaya a ser así. Aunque para mí sería el escenario más satisfactorio. Veremos como evoluciona el oil en los días antes de Navidad y a ver que pasa.

En todo caso, mucho cuidado con febrero o quizás marzo. Si no me equivoco sería objetivo de 9800 o casi 10000 en el Dow y luego ya veremos. Pero es sólo un escenario y por lo tanto se debe ir confirmando adecuadamente y en todo caso utilizar las estrategias adecuadas. Por supuesto hay que ir vigilando el bono a 30 años.

jueves, 18 de diciembre de 2008

Análisis de mercados del 18 de Diciembre

Es evidente que cuando no se entiende una cosa hay que pensar por donde va la cuestión. Pero en bolsa no entender una cosa no quiere decir ser cabezotas con una postura determinada.

En el juego de la bolsa existen tres componentes básicos: el análisis, la psicología y la estrategia. La estrategia debe comprender tanto la psicología personal, por lo tanto debe de ser subjetiva, como en análisis y el considerar los riesgos posibles de que no se cumplan nuestros objetivos primarios. Tampoco voy a adentrarme mucho más en ello.

La suerte de lo que no acabo de entender y me tiene un poco descentrada, es que se refiere a un mercado que no toco como es el mercado del oil. Tengo por norma no entrar en mercados que no conozco o si lo hago seguirlos antes bastante. Pero claro, hay mercados que no me gustan, uno de ellos es el oil, (y otros los futuros del Meff).

De todas maneras, si entiendo la correlación del oil y el eurusd como fuerte y bastante lineal (con las variaciones a la pendiente de la correlación pero no al sentido de la misma), debería considerar que esa correlación se ha roto. Pero aún es demasiado pronto para hacerlo. Puede aún pasar semanas antes de que se produzca el tirón. Que la correlación sea fuerte en el medio y largo plazo no tiene porque significar que lo sea a corto plazo y más con el movimiento demasiado rápido del eurusd.. Como el oil tampoco es un mercado en el cual juego me puedo permitir el lujo de pensar que dicha correlación no está rota y que el oil acabará por tirar hacia arriba. (o el eurusd cediendo aunque me la juego más al primer caso).

De lo contrario debería pensar que el hundimiento de la actividad económica real, todo lo relacionado con el petróleo y derivados, está realmente muy, muy mal.

Por lo tanto, dejaremos el tema del oil de momento y esperaremos a corto plazo para hacer un mejor diagnóstico.

El problema es que si nos creemos lo que nos creemos deberíamos pensar que el movimiento del eurusd no debería ir más allá. Debido a que el oil lo mantendría aferrado en la zona actual.

El movimiento del eurusd ha subido más de lo esperado, (cosas que se deben contemplar en la estrategia, no en el análisis), pero ha terminado cediendo a las zonas de descanso. Si haríamos una interpretación de fibos, diríamos que de 1,25 a 1,47 van 2200 tips (a 12,5$ el tip imagina). Bueno, 22 centésimas. Y que el retroceso del 1,47 a la zona de 1,42 podría ajustarse a un fibo 0,23. Pero claro, aún es pronto para saberlo. De lo contrario podría ir a un 1,38 en un fibo 0,38. Para el primer caso nos daría un segundo impulso al 1,64 y en el segundo caso a repetir el 1,60. La cuestión sería después discutir si habría un tercero. Pero las cosas me parecen demasiado rápidas de momento. De acuerdo que el incremento del 76% en la M3 de Noviembre es demasiado. Y de acuerdo que los tics de octubre y de septiembre tenían una desproporción de entradas demasiado acusadas hacia la zona de activos de corto plazo, pero ya veremos.

Quien no está dando ningún problema es el Dow, muy obediente. Sigue con los niveles. A pesar de que el susto de GM ha pesado un poco para ceder momentáneamente el 8600, pero a acabado de nuevo recuperando el nivel. Así que lo suyo ahora, cuando en principio el eurusd podría descansar y ya veremos a donde lleva la locura de los bonos de 30 años, podría depender solamente de cuestiones de tipo empresarial y de nuevo de los sustos en GM, Chrysler y Ford o quien sabe si de alguna empresa más de otros sector.

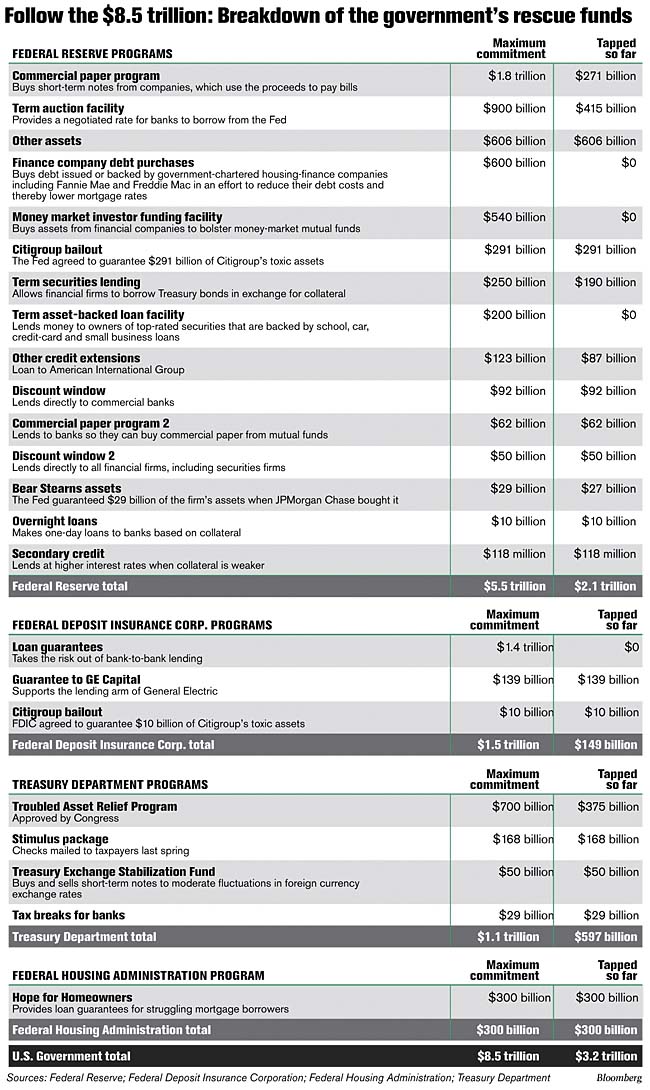

Se me olvidaba pondremos un buen artículo sobre la locura de las inyecciones de capital por la Fed (no hay que creerse los datos oficiales USA). Whatever It Takes

En el juego de la bolsa existen tres componentes básicos: el análisis, la psicología y la estrategia. La estrategia debe comprender tanto la psicología personal, por lo tanto debe de ser subjetiva, como en análisis y el considerar los riesgos posibles de que no se cumplan nuestros objetivos primarios. Tampoco voy a adentrarme mucho más en ello.

La suerte de lo que no acabo de entender y me tiene un poco descentrada, es que se refiere a un mercado que no toco como es el mercado del oil. Tengo por norma no entrar en mercados que no conozco o si lo hago seguirlos antes bastante. Pero claro, hay mercados que no me gustan, uno de ellos es el oil, (y otros los futuros del Meff).

De todas maneras, si entiendo la correlación del oil y el eurusd como fuerte y bastante lineal (con las variaciones a la pendiente de la correlación pero no al sentido de la misma), debería considerar que esa correlación se ha roto. Pero aún es demasiado pronto para hacerlo. Puede aún pasar semanas antes de que se produzca el tirón. Que la correlación sea fuerte en el medio y largo plazo no tiene porque significar que lo sea a corto plazo y más con el movimiento demasiado rápido del eurusd.. Como el oil tampoco es un mercado en el cual juego me puedo permitir el lujo de pensar que dicha correlación no está rota y que el oil acabará por tirar hacia arriba. (o el eurusd cediendo aunque me la juego más al primer caso).

De lo contrario debería pensar que el hundimiento de la actividad económica real, todo lo relacionado con el petróleo y derivados, está realmente muy, muy mal.

Por lo tanto, dejaremos el tema del oil de momento y esperaremos a corto plazo para hacer un mejor diagnóstico.

El problema es que si nos creemos lo que nos creemos deberíamos pensar que el movimiento del eurusd no debería ir más allá. Debido a que el oil lo mantendría aferrado en la zona actual.

El movimiento del eurusd ha subido más de lo esperado, (cosas que se deben contemplar en la estrategia, no en el análisis), pero ha terminado cediendo a las zonas de descanso. Si haríamos una interpretación de fibos, diríamos que de 1,25 a 1,47 van 2200 tips (a 12,5$ el tip imagina). Bueno, 22 centésimas. Y que el retroceso del 1,47 a la zona de 1,42 podría ajustarse a un fibo 0,23. Pero claro, aún es pronto para saberlo. De lo contrario podría ir a un 1,38 en un fibo 0,38. Para el primer caso nos daría un segundo impulso al 1,64 y en el segundo caso a repetir el 1,60. La cuestión sería después discutir si habría un tercero. Pero las cosas me parecen demasiado rápidas de momento. De acuerdo que el incremento del 76% en la M3 de Noviembre es demasiado. Y de acuerdo que los tics de octubre y de septiembre tenían una desproporción de entradas demasiado acusadas hacia la zona de activos de corto plazo, pero ya veremos.

Quien no está dando ningún problema es el Dow, muy obediente. Sigue con los niveles. A pesar de que el susto de GM ha pesado un poco para ceder momentáneamente el 8600, pero a acabado de nuevo recuperando el nivel. Así que lo suyo ahora, cuando en principio el eurusd podría descansar y ya veremos a donde lleva la locura de los bonos de 30 años, podría depender solamente de cuestiones de tipo empresarial y de nuevo de los sustos en GM, Chrysler y Ford o quien sabe si de alguna empresa más de otros sector.

Se me olvidaba pondremos un buen artículo sobre la locura de las inyecciones de capital por la Fed (no hay que creerse los datos oficiales USA). Whatever It Takes

miércoles, 17 de diciembre de 2008

Análisis de mercado 17 de diciembre

No se si entiendo algo de lo que está pasando en el oil. La verdad es que me sorprende un poco. La OPEP diciendo que reducen en 2 millones de barriles y que el acumulado desde septiembre es de 4,2 millones de barriles día, y el petróleo le da más importancia al aumento de las reservas. Tengo la idea de que las reservas se mueven al revés de cómo el mercado creen que se deben mover. Es decir, aumentan cuando se hayan en mínimos y se reducen cuando están en máximos.

Sin embargo, a pesar del movimiento contundente del eurusd, incluso del usdyen, a pesar de algún movimiento que casi coloca el nymex cl de enero en 50, ha mandado la fuerza de la especulación. Mirando los escalones de los futuros para los próximos meses, el mercado apuesta por subidas. El diferencial es claro con el futuro de febrero. Y la tendencia también lo es a 12 meses por ejemplo. Sigo pensando que aquí hay un operador muy fuerte que está demasiado colocado en cortos. En fin. Ya veremos si tengo o no tengo razón y el petróleo acaba haciendo un arreón alcista.

El otro mercado más preocupante, puesto que creo que se está creando una burbuja, es el relacionado con el Bono a 30 años. Demasiado arriba como para que las rentabilidades puedan compensar una caída. No se, para mí que es una distribución en toda regla. Quizás se trate de eso, de intentar sostener los mercados primarios hasta que se coloque todo el bono a 30 años, y con las emisiones existentes tenemos para días. Habrá que ver quien tira la toalla antes, si los que buscan teórica seguridad en el bono o bien los que consideran que las masas monetarias en explosión desde septiembre confirma la idea de que el dólar no vale nada.

De momento el eurusd ha llegado a ese 1,44 esperado y ahí debería descansar. Es lo que ha aprovechado el oil para consolidarse más cerca de los 40 que de los 45. Mientras esta lucha titánica de los mercados primarios no se resuelva, el Dow se mantendrá en las zonas de lateralidad de amplio espectro. Desde luego que de momento, por lo menos hasta ahora, ha resultado mucho más rentable el juego de divisas.

Si todo va como debería ir, debería subir el oil y ajustar a las zonas de 50 y esperar el movimiento técnico de retroceso del eurusd. Por supuesto que un eurusd pasando las 1,456 y un oil a la vez, cayendo de 38-39, me causarían una profunda impresión como para no saber que está pasando. Pero de momento esperaremos y si pasa eso pues ya lo pensaremos.

Sin embargo, a pesar del movimiento contundente del eurusd, incluso del usdyen, a pesar de algún movimiento que casi coloca el nymex cl de enero en 50, ha mandado la fuerza de la especulación. Mirando los escalones de los futuros para los próximos meses, el mercado apuesta por subidas. El diferencial es claro con el futuro de febrero. Y la tendencia también lo es a 12 meses por ejemplo. Sigo pensando que aquí hay un operador muy fuerte que está demasiado colocado en cortos. En fin. Ya veremos si tengo o no tengo razón y el petróleo acaba haciendo un arreón alcista.

El otro mercado más preocupante, puesto que creo que se está creando una burbuja, es el relacionado con el Bono a 30 años. Demasiado arriba como para que las rentabilidades puedan compensar una caída. No se, para mí que es una distribución en toda regla. Quizás se trate de eso, de intentar sostener los mercados primarios hasta que se coloque todo el bono a 30 años, y con las emisiones existentes tenemos para días. Habrá que ver quien tira la toalla antes, si los que buscan teórica seguridad en el bono o bien los que consideran que las masas monetarias en explosión desde septiembre confirma la idea de que el dólar no vale nada.

De momento el eurusd ha llegado a ese 1,44 esperado y ahí debería descansar. Es lo que ha aprovechado el oil para consolidarse más cerca de los 40 que de los 45. Mientras esta lucha titánica de los mercados primarios no se resuelva, el Dow se mantendrá en las zonas de lateralidad de amplio espectro. Desde luego que de momento, por lo menos hasta ahora, ha resultado mucho más rentable el juego de divisas.

Si todo va como debería ir, debería subir el oil y ajustar a las zonas de 50 y esperar el movimiento técnico de retroceso del eurusd. Por supuesto que un eurusd pasando las 1,456 y un oil a la vez, cayendo de 38-39, me causarían una profunda impresión como para no saber que está pasando. Pero de momento esperaremos y si pasa eso pues ya lo pensaremos.

Detroit y la dificultad de las ayudas.

La industria del automóvil norteamericana pende de un hilo. Interesante el artículo de Hudson publicado por Rebelión, y Sinpermiso. Poco más o menos Obama les ha dicho que si quieren dinero que deben hacer un plan de viabilidad. Obama ha separado claramente las exigencias de la industria del automóvil de la de los chicos de Wall Street. Para Wall Street si que hay dinero, montañas de dinero. Dinero que es posible que ponga a la Fed y a USA en bancarrota pero lo importante son los chicos de Wall Street.

Es igual. Veamos lo que Obama les ha exigido a los chicos de Detroit. Poco más o menos les ha dicho que tienen que reestructurarse y que eso significa sacrificios para accionistas, trabajadores (como no), y el resto de los implicados. Y desde luego que ha dado alguna pista de los males de Detroit que no es capaz de hacer automóviles que no consuman barbaridades o que sencillamente no tengan las tasas de fallos más altas del mundo. Es cierto, el sector se debía haber estructurado hace 20 años. Pero si se estructuró!. Eran los tiempos de mediados o finales de los 80 y los japoneses se comían cuotas de mercado a base de pequeños coches de bajo consumo en una época aún dependiente del segundo choque petrolífero. Por esa época los norteamericanos aún seguían fabricando chasis de chapa cuadrada, y los europeos y japoneses, encabezando por las marcas de lujo, ya realizaban diseños de carrocerías rodondeadas y menos agresivas.

Pero hay cosas que no se pueden hacer sino es con una gran dosis de respaldo gubernamental. Por ejemplo la obligación de pasar a automóviles con marchas, al más puro estilo del resto del mundo. Mientras en USA, para que los chicos puedan conducir, y que todo el mundo conduzca, se reduce al sistema de motor sin cambios a otro sencillo a base de acelerador y freno. Todo un monumento a la ineficiencia, al gasto... No es sólo eso. Tanto Ford como GM fabrican en Europa y construyen automóviles eficientes, adecuados y competitivos. Aunque también en este aspecto hay que pensar en que los centros de decisiones dejen un poco de lado las decisiones que se tomen en Europa por ejemplo.

En otro aspecto, por ejemplo la participada por Ford, Mazda ya presento no hace mucho, en la feria de Hokkaido, el automóvil de hidrógeno. Ford tenía intención no hace demasiado, de hacerse con el pleno control de Mazda comprando a los otros accionistas, las empresas proveedoras de la firma. Pero la crisis del automóvil también llegó a Detroit.

Desconozco que puede entender un político sobre lo que significa reestructuración. Hasta ahora, para Detroit, la reestructuración ha significado el traslado de factorías fuera del país. Canada es un ejemplo. Por poner alguno donde la manida mano de obra barata no es significativa. Sencillamente Canada tiene seguro médico público, seguridad social y los costes de la electricidad y por lo tanto de buena parte de las materias básicas, son más baratos. Detroit no ha jugado de forma inconsciente en el juego. Sencillamente no se ha movido lo suficientemente rápido. La última gran incorporación de Toyota, la siempre innovadora firma número 1, por algo es la número 1, integraba un sistema nuevo de inyección de aluminio en los chasis o las carrocerías (ahora no recuerdo), que reducía su coste a la mitad frente al planchado y otras técnicas más clásicas.

En Detroit deben de estar más interesados con los números. Allí las tres automovilísticas no se han cansado de aplicar descuentos que dejaban los márgenes a casi cero, para evitar perder pérdidas de cuotas de mercado frente a los japoneses y europeos. El resultado es que ni han conseguido una cosa ni han conseguido caja. Y con la reducción del pastel por la crisis, el incremento de perdidas se ha acelerado. No hay dinero. Y no hay dinero teniendo producto netamente peores que la competencia. No se trata de cuestión de mano de obra ni de salarios. Se trata del proveedor que no provee el sistema de frenos con unos estándares de calidad suficiente y que produce fallos y a la vez este proveedor lo hace a unos precios no convenientes, altos, porque su estructura no le permite reducir precios. Otros que no tienen dinero. Y al final, los ajustes de precios al coste consigue vivir al día y perder cada día competitividad.

La reestructuración se debe producir en dos aspectos. En primer lugar en un aspecto de mejora de los productos. Para ello es necesario dinero para investigar. En segundo lugar en mejoras de las cadenas de producción y en la organización de la misma. Para ello hace falta dinero para invertir y también dinero para romper acuerdos y enfrentarse a litigios con proveedores y cosas así, la historia de USA.

Es decir, la industria necesita inversiones, y no hay dinero. No hay dinero por el flujo de caja, no hay dinero de la administración y no hay dinero de los bancos. Mientras Toyota lanza el recambio del Prius, o las marcas europeas se dedican a jugar a la Formula 1.

Sería necesaria una reestructuración muy profunda del sector. Se necesita mucho tiempo, al menos 6-8 años y posiblemente 10 años sería más realista. Y se necesitaría imaginación y valentía para empezar a diseñar el automóvil del 2025. Pero en una industria acostumbrada a producir cambios en el entorno para que sea el entorno quien se amolde a ellos y no ellos al entorno (como con el transporte público en USA), y que además no puede mirar más allá de la nómina del mes que viene, va a ser muy difícil en un entorno donde cada vez hay más y más jugadores. Pero 15 millones de trabajadores de las empresas del automóvil y auxiliares, se la juegan en USA.

Es igual. Veamos lo que Obama les ha exigido a los chicos de Detroit. Poco más o menos les ha dicho que tienen que reestructurarse y que eso significa sacrificios para accionistas, trabajadores (como no), y el resto de los implicados. Y desde luego que ha dado alguna pista de los males de Detroit que no es capaz de hacer automóviles que no consuman barbaridades o que sencillamente no tengan las tasas de fallos más altas del mundo. Es cierto, el sector se debía haber estructurado hace 20 años. Pero si se estructuró!. Eran los tiempos de mediados o finales de los 80 y los japoneses se comían cuotas de mercado a base de pequeños coches de bajo consumo en una época aún dependiente del segundo choque petrolífero. Por esa época los norteamericanos aún seguían fabricando chasis de chapa cuadrada, y los europeos y japoneses, encabezando por las marcas de lujo, ya realizaban diseños de carrocerías rodondeadas y menos agresivas.

Pero hay cosas que no se pueden hacer sino es con una gran dosis de respaldo gubernamental. Por ejemplo la obligación de pasar a automóviles con marchas, al más puro estilo del resto del mundo. Mientras en USA, para que los chicos puedan conducir, y que todo el mundo conduzca, se reduce al sistema de motor sin cambios a otro sencillo a base de acelerador y freno. Todo un monumento a la ineficiencia, al gasto... No es sólo eso. Tanto Ford como GM fabrican en Europa y construyen automóviles eficientes, adecuados y competitivos. Aunque también en este aspecto hay que pensar en que los centros de decisiones dejen un poco de lado las decisiones que se tomen en Europa por ejemplo.

En otro aspecto, por ejemplo la participada por Ford, Mazda ya presento no hace mucho, en la feria de Hokkaido, el automóvil de hidrógeno. Ford tenía intención no hace demasiado, de hacerse con el pleno control de Mazda comprando a los otros accionistas, las empresas proveedoras de la firma. Pero la crisis del automóvil también llegó a Detroit.

Desconozco que puede entender un político sobre lo que significa reestructuración. Hasta ahora, para Detroit, la reestructuración ha significado el traslado de factorías fuera del país. Canada es un ejemplo. Por poner alguno donde la manida mano de obra barata no es significativa. Sencillamente Canada tiene seguro médico público, seguridad social y los costes de la electricidad y por lo tanto de buena parte de las materias básicas, son más baratos. Detroit no ha jugado de forma inconsciente en el juego. Sencillamente no se ha movido lo suficientemente rápido. La última gran incorporación de Toyota, la siempre innovadora firma número 1, por algo es la número 1, integraba un sistema nuevo de inyección de aluminio en los chasis o las carrocerías (ahora no recuerdo), que reducía su coste a la mitad frente al planchado y otras técnicas más clásicas.

En Detroit deben de estar más interesados con los números. Allí las tres automovilísticas no se han cansado de aplicar descuentos que dejaban los márgenes a casi cero, para evitar perder pérdidas de cuotas de mercado frente a los japoneses y europeos. El resultado es que ni han conseguido una cosa ni han conseguido caja. Y con la reducción del pastel por la crisis, el incremento de perdidas se ha acelerado. No hay dinero. Y no hay dinero teniendo producto netamente peores que la competencia. No se trata de cuestión de mano de obra ni de salarios. Se trata del proveedor que no provee el sistema de frenos con unos estándares de calidad suficiente y que produce fallos y a la vez este proveedor lo hace a unos precios no convenientes, altos, porque su estructura no le permite reducir precios. Otros que no tienen dinero. Y al final, los ajustes de precios al coste consigue vivir al día y perder cada día competitividad.

La reestructuración se debe producir en dos aspectos. En primer lugar en un aspecto de mejora de los productos. Para ello es necesario dinero para investigar. En segundo lugar en mejoras de las cadenas de producción y en la organización de la misma. Para ello hace falta dinero para invertir y también dinero para romper acuerdos y enfrentarse a litigios con proveedores y cosas así, la historia de USA.

Es decir, la industria necesita inversiones, y no hay dinero. No hay dinero por el flujo de caja, no hay dinero de la administración y no hay dinero de los bancos. Mientras Toyota lanza el recambio del Prius, o las marcas europeas se dedican a jugar a la Formula 1.

Sería necesaria una reestructuración muy profunda del sector. Se necesita mucho tiempo, al menos 6-8 años y posiblemente 10 años sería más realista. Y se necesitaría imaginación y valentía para empezar a diseñar el automóvil del 2025. Pero en una industria acostumbrada a producir cambios en el entorno para que sea el entorno quien se amolde a ellos y no ellos al entorno (como con el transporte público en USA), y que además no puede mirar más allá de la nómina del mes que viene, va a ser muy difícil en un entorno donde cada vez hay más y más jugadores. Pero 15 millones de trabajadores de las empresas del automóvil y auxiliares, se la juegan en USA.

martes, 16 de diciembre de 2008

Análisis de mercado 16 de Diciembre

Muy día hoy. Mucho más de lo que esperaba. No entiendo mucho porque la decisión de tipos ya se esperaba. Pero ha servido de arreón para el movimiento más claro que se está produciendo que es el del Eurusd. (ahí espero a ver que hará en 1.44-1,45).

El Dow ha seguido al eurusd casi bastante calcado pero claro, dentro de los niveles moderados, es decir, dentro de lo esperado. La verdad es que previo al movimiento esperaba alguna vuelta del 8600 al 8400-8420 pero no se ha producido por lo que deberá realizar un movimiento técnico de corrección el eurusd.

La verdad es que a pesar de todo, lo que sigo pensando que es más importante sigue siendo la reunión de la OPEP de mañana y ver dos cuestiones, por una parte el informe de cómo va la disminución de cuotas acordada anteriormente y en segundo lugar en cuanto queda la disminución de cuota de ahora. Se barajan cifras que irían de 1 a 2 millones de barriles. Creo que es más interesante y menos previsible que por ejemplo, este movimiento de tipos de la Fed.

Por lo tanto, si se despeja la variable oil, ya tendríamos problemas para que todo subiera a la vez y de forma tranquila con el Dow objetivo 9800 (ya veremos), oil y eurusd. Quizás si que veamos un rallie navideño pero dependiendo de la corrección técnica que para mí debería hacer. (en 1,44? , ahora en 1,41?)

De momento, el Dow, en esta zona 8880-8950, no tiene mayor complicación, la vuelta al 8600 en caso de retorno técnico del eurusd, o bien continuar al 9200 que me coincidiría con ese 1,44-1,45 aunque habría que verlo.

Lo que sigo pensando que es un disparate es que se mantenga estabilizado el precio del oil. Por segundo día lo han tumbado desde zonas bastante arriba y siempre a últimas horas. Querer mantenerlo por debajo del 45 antes de la decisión de la OPEP, me parece bastante artificial por lo que en principio sería el candidato más adecuado para el siguiente movimiento fuerte, siempre que la OPEP acompañe.

Por segundo día consecutivo me tengo que reír de Campuzano del Citi pero bueno. También es cierto que alguna vez, alguna, le he leído alguna cosa coherente e inteligente.

Lo que me ha gustado por un artículo de Engdahl, en la cada vez más prestigiosa globalresearch.ca, es que la base monetaria ya está a principios de Diciembre con crecimiento del ¡¡¡¡76%!!!!. Para que luego alguien diga que el dólar no debe caer. Desde luego la idea de un gran proceso hiperinflacionista para el 2009, cada día tiene más adeptos. Aunque por supuesto no deja de ser un escenario y por lo tanto las estrategias deben adaptarse a los diferentes escenarios para controlar el riesgo, parece que sea de momento, al que doy más credibilidad. Pero eso después de Navidad, después de la toma de posesión de Obama y después quizás, de los 100 días de tregua, aunque no se si aguantará tanto.

Para mañana quizás, mejor que vigilar el eurusd se puede estar pendiente de la decisión de la OPEP en Argel.

El Dow ha seguido al eurusd casi bastante calcado pero claro, dentro de los niveles moderados, es decir, dentro de lo esperado. La verdad es que previo al movimiento esperaba alguna vuelta del 8600 al 8400-8420 pero no se ha producido por lo que deberá realizar un movimiento técnico de corrección el eurusd.

La verdad es que a pesar de todo, lo que sigo pensando que es más importante sigue siendo la reunión de la OPEP de mañana y ver dos cuestiones, por una parte el informe de cómo va la disminución de cuotas acordada anteriormente y en segundo lugar en cuanto queda la disminución de cuota de ahora. Se barajan cifras que irían de 1 a 2 millones de barriles. Creo que es más interesante y menos previsible que por ejemplo, este movimiento de tipos de la Fed.

Por lo tanto, si se despeja la variable oil, ya tendríamos problemas para que todo subiera a la vez y de forma tranquila con el Dow objetivo 9800 (ya veremos), oil y eurusd. Quizás si que veamos un rallie navideño pero dependiendo de la corrección técnica que para mí debería hacer. (en 1,44? , ahora en 1,41?)

De momento, el Dow, en esta zona 8880-8950, no tiene mayor complicación, la vuelta al 8600 en caso de retorno técnico del eurusd, o bien continuar al 9200 que me coincidiría con ese 1,44-1,45 aunque habría que verlo.

Lo que sigo pensando que es un disparate es que se mantenga estabilizado el precio del oil. Por segundo día lo han tumbado desde zonas bastante arriba y siempre a últimas horas. Querer mantenerlo por debajo del 45 antes de la decisión de la OPEP, me parece bastante artificial por lo que en principio sería el candidato más adecuado para el siguiente movimiento fuerte, siempre que la OPEP acompañe.

Por segundo día consecutivo me tengo que reír de Campuzano del Citi pero bueno. También es cierto que alguna vez, alguna, le he leído alguna cosa coherente e inteligente.

Lo que me ha gustado por un artículo de Engdahl, en la cada vez más prestigiosa globalresearch.ca, es que la base monetaria ya está a principios de Diciembre con crecimiento del ¡¡¡¡76%!!!!. Para que luego alguien diga que el dólar no debe caer. Desde luego la idea de un gran proceso hiperinflacionista para el 2009, cada día tiene más adeptos. Aunque por supuesto no deja de ser un escenario y por lo tanto las estrategias deben adaptarse a los diferentes escenarios para controlar el riesgo, parece que sea de momento, al que doy más credibilidad. Pero eso después de Navidad, después de la toma de posesión de Obama y después quizás, de los 100 días de tregua, aunque no se si aguantará tanto.

Para mañana quizás, mejor que vigilar el eurusd se puede estar pendiente de la decisión de la OPEP en Argel.

lunes, 15 de diciembre de 2008

Análisis de mercado 15 de Diciembre. Pronto Navidad.

Hay una cuestión muy interesante sobre los macros de hoy. Se trata de los TICs de Octubre. Desde luego algo antigua y el problema de los TICs es precisamente ese, que se dan con demasiado retraso. En todo caso no ha sido ninguna sorpresa el nivel importante de entradas de capitales financieros en USA en Octubre. Se veía venir por los movimientos de subidas del dólar entre otras cosas. Al menos consiguen que algún mes les salga superior al déficit por cuenta corriente. Lo que sí que ha sido interesante es ver lo enormemente escorado hacia las posiciones de corto plazo y endeudamientos en lugar de largo plazo. Es lógico teniendo en cuanta la volatilidad de los mercados, pero no lo es en cuanto la enorme proporción de las posiciones en corto plazo frente a las de largo.

En otro orden de cosas, el Eurusd parece que va muy bien en su carrera hacia arriba (depreciación del dólar), pero quizás demasiado rápido. En cierta manera se ha llevado a primera hora al oil pero finalmente parece que los especuladores han decidido forzar por debajo de los 45 dólares barril en lugar de los 50 o incluso más, que el movimiento del dólar pronostica. Alguien debe de tener muchas posiciones en corto. Eso no quita para que la reunión de la OPEP y otros países como Rusia, pueda ser un éxito completo. Se habla ya de 2 millones de barriles lo que sumado a los otros dos millones recortados dejan una interesante reducción de la oferta. El precio de entre 70-90 dólares parece lo más interesante.

Se hablaba mucho en Gazeta.ru por ejemplo, de la posibilidad de entrada de Rusia en la OPEP. Sin duda como primer productor (aunque depende de lo que decide Arabia Saudí, con un grifo mucho más flexible) y segundo exportador, sin duda tendría derecho a ello. Rusia, Irán, Venezuela, Ecuador, Libia, quizás Angola y Argelia... demasiadas posiciones no demasiado prooccidentales.

En todo caso parece que el Dow no está mucho por la labor pero se ha mantenido en el rango del amplio lateral, de las partes centrales del mismo. Por lo tanto tiene mucho margen para operar. Hay que suponer que al ritmo de despeje de las incertidumbres sobre el automóvil y en segunda posición el frente bancario. De momento el movimiento debería ser pausado ya que encuentro que sin acompañar por el oil, el movimiento del eurusd no es demasiado contundente (y más con el usdyen parado). Por lo tanto de momento a esperar la reunión OPEP.

Quien me ha hecho gracia hoy ha sido leer al Sr Campuzano, que dice ser jefe de estrategias del Citi. Sus recomendaciones sobre que el dólar estaba barato eran delirantes. Que se puede esperar de alguien que realmente es el único miembro de tan cacareado equipo de estrategia y que en lugar de estar delante de pantallas se pasa el día escribiendo para foros. Supongo que le recortaron el título ya que lo suyo sería Jefe de Estrategias de Comunicación y propaganda. Es algo así como cuando hace unos días Merrill lanzaba la señal de 25 dólares barril de oil, clara señal de giro hacía posiciones largas. En fin, ya veremos.

El Dow en los niveles de la divisoria del 8600 tiene juego para moverse al nivel inferior o al superior. Tenemos por abajo el 8200 con subniveles en torno al 8400-8420 y más claros 8340-8360, y por encima el 8740, 8880 como subnivel importante, 9050,9200 y algún otro. Se supone que podría preparar todavía la subida post OPEP reduciendo hasta el 8340 o quizás el 8200 o bien reforzar entre 8600 y 8880. Veremos al ritmo del dólar.

Por cierto que el Tankan, la macro más importante de hoy, malillo.

En otro orden de cosas, el Eurusd parece que va muy bien en su carrera hacia arriba (depreciación del dólar), pero quizás demasiado rápido. En cierta manera se ha llevado a primera hora al oil pero finalmente parece que los especuladores han decidido forzar por debajo de los 45 dólares barril en lugar de los 50 o incluso más, que el movimiento del dólar pronostica. Alguien debe de tener muchas posiciones en corto. Eso no quita para que la reunión de la OPEP y otros países como Rusia, pueda ser un éxito completo. Se habla ya de 2 millones de barriles lo que sumado a los otros dos millones recortados dejan una interesante reducción de la oferta. El precio de entre 70-90 dólares parece lo más interesante.

Se hablaba mucho en Gazeta.ru por ejemplo, de la posibilidad de entrada de Rusia en la OPEP. Sin duda como primer productor (aunque depende de lo que decide Arabia Saudí, con un grifo mucho más flexible) y segundo exportador, sin duda tendría derecho a ello. Rusia, Irán, Venezuela, Ecuador, Libia, quizás Angola y Argelia... demasiadas posiciones no demasiado prooccidentales.

En todo caso parece que el Dow no está mucho por la labor pero se ha mantenido en el rango del amplio lateral, de las partes centrales del mismo. Por lo tanto tiene mucho margen para operar. Hay que suponer que al ritmo de despeje de las incertidumbres sobre el automóvil y en segunda posición el frente bancario. De momento el movimiento debería ser pausado ya que encuentro que sin acompañar por el oil, el movimiento del eurusd no es demasiado contundente (y más con el usdyen parado). Por lo tanto de momento a esperar la reunión OPEP.

Quien me ha hecho gracia hoy ha sido leer al Sr Campuzano, que dice ser jefe de estrategias del Citi. Sus recomendaciones sobre que el dólar estaba barato eran delirantes. Que se puede esperar de alguien que realmente es el único miembro de tan cacareado equipo de estrategia y que en lugar de estar delante de pantallas se pasa el día escribiendo para foros. Supongo que le recortaron el título ya que lo suyo sería Jefe de Estrategias de Comunicación y propaganda. Es algo así como cuando hace unos días Merrill lanzaba la señal de 25 dólares barril de oil, clara señal de giro hacía posiciones largas. En fin, ya veremos.

El Dow en los niveles de la divisoria del 8600 tiene juego para moverse al nivel inferior o al superior. Tenemos por abajo el 8200 con subniveles en torno al 8400-8420 y más claros 8340-8360, y por encima el 8740, 8880 como subnivel importante, 9050,9200 y algún otro. Se supone que podría preparar todavía la subida post OPEP reduciendo hasta el 8340 o quizás el 8200 o bien reforzar entre 8600 y 8880. Veremos al ritmo del dólar.

Por cierto que el Tankan, la macro más importante de hoy, malillo.

domingo, 14 de diciembre de 2008

Historia de un puente.

Antes de 1929:

- Creo que seria bueno hacer un puente en este río....

- Sacaremos el coste de unas nuevas tasas e impuestos.

Keynes 1930

- No importa de donde saquemos el dinero para hacer el puente. Nos podemos endeudar

Después de 1945

- Hay que endeudarse: podemos hacer un puente

Friedman 1970 en adelante.

- Podemos privatizar el río. Que cobren por pasar a nado. Podemos privatizar una empresa que se encargue del salvamento, otra empresa que se encargue de los seguros, otra del paso por el río, otra empresa para enseñar a nadar, otra empresa para asegurar la aseguradora, otra empresa para cobrar los peajes del río, otra empresa para...

Felipe González, años 80:

- Construiremos cuatro puentes. Uno para ACS, otro para Ferrovial, otro para Acciona, otro para FCC. No importa lo que cueste.

Aznar.

- No hay que hacer nada. Despedid a quien haya propuesto hacer un puente.

Zapatero

- Pasar el río no quiere decir mojarse. Os aseguro de que el río no moja

Rajoy

- Si pasas el río con lluvia, te puedes mojar.

Hereu, alcalde estúpido y desconocido de BCN

- Hay que hacer un concurso de arquitectos para hacer el puente. Elegiremos el proyecto con carril bici, peatonal, el de diseño, con dos hoteles y que puedan ir los turista. Hay que poner zona azul y zona verde y zona amarilla... Para poder disfrutar de tal obra de arte se pagaran 100 euros la entrada y 200 los días que haya exposiciones artísticas pijas pero pogres, sobre el puente.

Gallardón

- Hay que hacer un puente, desecar el río, hacer dos estaciones de metro, mejorar el asfaltado...

La lideresa

- El plan de urbanización y recalificación de las orillas producirá muchos puestos de trabajo.

Grupo Prisa

- AlQaeda amenaza a todos los Españoles y señala el puente como objetivo.

Año 2030

Tras las inundaciones por riada del cauce seco del río, que han destrozado las edificaciones sobre la orilla, la atención pública ha vuelto a centrarse sobre el inacabado puente. La última vez que se tuvo noticias del mismo fue cuando el Rey acudió a poner la primera piedra, el mismo día en que desapareció un cuadro de Goya del ayuntamiento del término municipal en el cual se realizan tales obras. El alcalde recuerda como le agrado dicho cuadro a Su Majestad...

Tras los acontecimientos, el puente ha sufrido la visita de políticos como Zapatero, quien ha atravesado el cauce del rió seco sin mojarse. Rajoy sin embargo, en unas declaraciones contundentes, ha denunciado que el cauce no estaba seco sino con charcos y anuncia la visita a la misma localidad pero cuando llueva.

Tras 22 años de obras, las 7 constructoras adjudicatarias de la obra y las 332 subcontratas, han demandado la décimo tercera ampliación de presupuesto alejando desajustes en los precios de obra. El presupuesto se ha multiplicado por 30 y los términos de acabado se han ido ampliando debido a dificultades ‘técnicas’.

Los 3000 empleados chinos, marroquíes, peruanos, ecuatorianos y senegaleses junto con los 9 empleados españoles responsables de la obra, denuncian además, los peligros ‘técnicos’ de la obra si no se aplican las mejoras propuestas. Goldman Sachs y Banco Santander ya se han ofrecido a realizar la tercera emisión de warrants para poder financiar el acabado de la obra.

Desde el ministerio se ha apuntado que dado la imposibilidad de acabar y dada la precariedad de las obras y del desastre de las inundaciones, el propio ministerio de obras públicas junto con las confederaciones fluviales saldrán en oferta pública como empresa privatizada. El BBVA y JPMorgan ya están en fase de estudio de las propuestas de privatización y de la OPV para la salida a bolsa y la cotización en el IBEX.

- ... Creía que seria bueno hacer un puente en este río.... para el paso del ferrocarril de mercancías, pero ya no existen mercancías.

Conclusión: los romanos si sabían hacer puentes

- Creo que seria bueno hacer un puente en este río....

- Sacaremos el coste de unas nuevas tasas e impuestos.

Keynes 1930

- No importa de donde saquemos el dinero para hacer el puente. Nos podemos endeudar

Después de 1945

- Hay que endeudarse: podemos hacer un puente

Friedman 1970 en adelante.

- Podemos privatizar el río. Que cobren por pasar a nado. Podemos privatizar una empresa que se encargue del salvamento, otra empresa que se encargue de los seguros, otra del paso por el río, otra empresa para enseñar a nadar, otra empresa para asegurar la aseguradora, otra empresa para cobrar los peajes del río, otra empresa para...

Felipe González, años 80:

- Construiremos cuatro puentes. Uno para ACS, otro para Ferrovial, otro para Acciona, otro para FCC. No importa lo que cueste.

Aznar.

- No hay que hacer nada. Despedid a quien haya propuesto hacer un puente.

Zapatero

- Pasar el río no quiere decir mojarse. Os aseguro de que el río no moja

Rajoy

- Si pasas el río con lluvia, te puedes mojar.

Hereu, alcalde estúpido y desconocido de BCN

- Hay que hacer un concurso de arquitectos para hacer el puente. Elegiremos el proyecto con carril bici, peatonal, el de diseño, con dos hoteles y que puedan ir los turista. Hay que poner zona azul y zona verde y zona amarilla... Para poder disfrutar de tal obra de arte se pagaran 100 euros la entrada y 200 los días que haya exposiciones artísticas pijas pero pogres, sobre el puente.

Gallardón

- Hay que hacer un puente, desecar el río, hacer dos estaciones de metro, mejorar el asfaltado...

La lideresa

- El plan de urbanización y recalificación de las orillas producirá muchos puestos de trabajo.

Grupo Prisa

- AlQaeda amenaza a todos los Españoles y señala el puente como objetivo.

Año 2030

Tras las inundaciones por riada del cauce seco del río, que han destrozado las edificaciones sobre la orilla, la atención pública ha vuelto a centrarse sobre el inacabado puente. La última vez que se tuvo noticias del mismo fue cuando el Rey acudió a poner la primera piedra, el mismo día en que desapareció un cuadro de Goya del ayuntamiento del término municipal en el cual se realizan tales obras. El alcalde recuerda como le agrado dicho cuadro a Su Majestad...

Tras los acontecimientos, el puente ha sufrido la visita de políticos como Zapatero, quien ha atravesado el cauce del rió seco sin mojarse. Rajoy sin embargo, en unas declaraciones contundentes, ha denunciado que el cauce no estaba seco sino con charcos y anuncia la visita a la misma localidad pero cuando llueva.

Tras 22 años de obras, las 7 constructoras adjudicatarias de la obra y las 332 subcontratas, han demandado la décimo tercera ampliación de presupuesto alejando desajustes en los precios de obra. El presupuesto se ha multiplicado por 30 y los términos de acabado se han ido ampliando debido a dificultades ‘técnicas’.

Los 3000 empleados chinos, marroquíes, peruanos, ecuatorianos y senegaleses junto con los 9 empleados españoles responsables de la obra, denuncian además, los peligros ‘técnicos’ de la obra si no se aplican las mejoras propuestas. Goldman Sachs y Banco Santander ya se han ofrecido a realizar la tercera emisión de warrants para poder financiar el acabado de la obra.

Desde el ministerio se ha apuntado que dado la imposibilidad de acabar y dada la precariedad de las obras y del desastre de las inundaciones, el propio ministerio de obras públicas junto con las confederaciones fluviales saldrán en oferta pública como empresa privatizada. El BBVA y JPMorgan ya están en fase de estudio de las propuestas de privatización y de la OPV para la salida a bolsa y la cotización en el IBEX.

- ... Creía que seria bueno hacer un puente en este río.... para el paso del ferrocarril de mercancías, pero ya no existen mercancías.

Conclusión: los romanos si sabían hacer puentes

jueves, 11 de diciembre de 2008

Análisis de mercado del 11 de Diciembre

El giro parece que se está dando. Para mí es bastante seguro. Otra cosa es cuanto durará y como continuará, pero parece que la primera fase de la recuperación inflacionaria con caídas del dólar está en marcha. De momento el único que ha dado la señal es el eurusd. De acuerdo que el Oil ha subido mucho, pero para mí solo ha recuperado el terreno de partida en torno a 50 dólares para una relación del eurusd superior al 1,30.

Ya veremos como se van desarrollando las cosas. En el Dow por ejemplo, la cuestión es de tipo empresarial en torno a GM y las automovilísticas. Sino fuera por eso, seguramente hubiera seguido la correlación. O quizás es al revés y se ha forzado el inicio claro del giro para que no cayera todo por culpa de GM, es posible.

En todo caso hay que esperar a la reunión de la OPEP del 17 de Diciembre. La idea de que la reducción que se planificó anteriormente de 2 millones de barriles, esté cumpliéndose junto con la posibilidad de recorte de otro millón y medio y la coordinación con el bloque ruso, puede suponer la capacidad para imponer el precio final entre los 70-80 dólares barril, que sería el objetivo buscado de momento.

Eso daría margen para subir el eurusd bastante, quizás a las zonas de 1,45+- donde creo que en 1,44 tiene una resistencia. Pero todo ello depende sobretodo del papel de depreciación de dólar en función de las impresiones de moneda y deuda de la Fed y el Tesoro.

Los datos de hoy me han sorprendido. No el de paro pero si el de déficit comercial. Suponen la continuidad de que la reducción de déficit comercial norteamericano es muy complicada. Incluso a pesar de las caídas del petróleo. Las exportaciones norteamericanas no están pensadas para mantenerse en un entorno de recesión mundial y parece que las importaciones les cuesta reducirse a pesar de todo. Ello sigue dando una economía real bastante complicada.

En todo caso, el giro, si se va produciendo, debería ir afirmándose poco a poco, aunque más rápido de lo que las condiciones normales podrían hacer pensar. Eso debería arrastrar de alguna manera por revalorización de activos, a las bolsas. Al menos durante esta fase. Pero claro, tenemos el problema de GM y los problemas empresariales y contables. La duda está en si la inflación inducida arrastrará a los mercados de bolsa, o por si lo contrario, los problemas en GM, Citi y otras empresas en problemas, actuaran como anclaje en la subida del par Eurusd y por lo tanto de las materias primas. Será interesante verlo.

Ya veremos como se van desarrollando las cosas. En el Dow por ejemplo, la cuestión es de tipo empresarial en torno a GM y las automovilísticas. Sino fuera por eso, seguramente hubiera seguido la correlación. O quizás es al revés y se ha forzado el inicio claro del giro para que no cayera todo por culpa de GM, es posible.

En todo caso hay que esperar a la reunión de la OPEP del 17 de Diciembre. La idea de que la reducción que se planificó anteriormente de 2 millones de barriles, esté cumpliéndose junto con la posibilidad de recorte de otro millón y medio y la coordinación con el bloque ruso, puede suponer la capacidad para imponer el precio final entre los 70-80 dólares barril, que sería el objetivo buscado de momento.

Eso daría margen para subir el eurusd bastante, quizás a las zonas de 1,45+- donde creo que en 1,44 tiene una resistencia. Pero todo ello depende sobretodo del papel de depreciación de dólar en función de las impresiones de moneda y deuda de la Fed y el Tesoro.

Los datos de hoy me han sorprendido. No el de paro pero si el de déficit comercial. Suponen la continuidad de que la reducción de déficit comercial norteamericano es muy complicada. Incluso a pesar de las caídas del petróleo. Las exportaciones norteamericanas no están pensadas para mantenerse en un entorno de recesión mundial y parece que las importaciones les cuesta reducirse a pesar de todo. Ello sigue dando una economía real bastante complicada.

En todo caso, el giro, si se va produciendo, debería ir afirmándose poco a poco, aunque más rápido de lo que las condiciones normales podrían hacer pensar. Eso debería arrastrar de alguna manera por revalorización de activos, a las bolsas. Al menos durante esta fase. Pero claro, tenemos el problema de GM y los problemas empresariales y contables. La duda está en si la inflación inducida arrastrará a los mercados de bolsa, o por si lo contrario, los problemas en GM, Citi y otras empresas en problemas, actuaran como anclaje en la subida del par Eurusd y por lo tanto de las materias primas. Será interesante verlo.

¿Rublo o dólar? Rublo, gracias.

¿Rublo o dólar? Rublo, gracias.

¿ A qué juega Bloomberg?

Pues no sé. La noticia sobre devaluaciones de rublos y cosas por el estilo siguen produciéndose, http://www.bloomberg.com/apps/news?pid=20601087&sid=aQWSgxXEgyTE&refer=home

El lunes era Rubinni, el perrito faldero de Soros, quien desde su capacidad ‘intuitiva’ y nada econométrica de predecir cosas, deba una versión apocalítptica del rublo y de los bonos y de todas esas cosas. Se sumaba el blog teledirigido del Finantial Times, FT Alphaville. Y después la batería de la calificadora SP sobre los bonos. Todo de terror y de miedo.

Algo parecido ocurrió en Noviembre a raíz de la crisis de financiera rusa con la inyección de capitales en los tres grandes bancos rusos manchados por productos provenientes de USA.

El problema de todo este tipo de información es que sencillamente podemos seguir los mercados rusos de todo tipo a través de algo sencillo como internet. Y la conclusión es que alguien miente. Quizás nos podemos quedar con eso de que los rusos son corruptos (como dice la IT, en su lista de 22 países donde califica a Rusia como el más corrupto sobretodo en sectores de la construcción y los contratos del estado, aunque también hay que hablar claro y tendido de quien es IT), y que por ser tan corruptos mienten. O bien, me quedo con mi versión particular de que los grandes medios de comunicación occidentales sirven a intereses muy concretos. En este caso la idea de colocar toda la gran cantidad de trillones y trillones de dólares y su contrapartida de deuda pública, en el mercado, y para ello es necesario provocar el pánico en los emergentes.

Pero claro, vistos los números, me quedo con la versión de que es la deuda pública norteamericana la realmente peligrosa y viendo los números, también me quedo con la idea de que estamos hablando de cosas muy raras. Primero porque el mercado de bonos rusos no es precisamente algo que se mueva como se puede mover en occidente y segundo porque solo hace falta ver la cotización del rublo con respecto al dólar y al euro.

Pues bien, en estos momentos el rublo cotiza a 27,931 rublos por dólar y a 36,667 rublos por euro. Es decir, que en estos días de ataques furiosos contra el rublo, casi no se está moviendo.

El rublo parte de niveles de en torno a 23,5-24 rublos dólar desde principios de la crisis, y por lo tanto si se ha producido una devaluación o una depreciación con respecto al dólar. Pero también lo han hecho el euro y sobretodo la libra y a pesar de que UK tiene serias dificultades no se habla de grandes crisis. Eso sólo queda para emergentes raros y peligrosos.

Ayer además, salía la cifra de superavit de las cuentas públicas de Enero-Noviembre. EL presupuesto federal de la federación tiene un superavit de algo más de un 6,5% del PIB. Cerca de 2,5 millones de millones de rublos, o un 30% de los ingresos. Me pregunto como unas cifras semejantes pueden suponer un problema de financiación y deuda en los bonos estatales.

Realmente algo no anda muy bien en cuanto al tratamiento de la información y desde luego que alguien miente y mucho.

En otro aspecto están apareciendo numerosos artículos en los que las inyecciones masivas de dinero por parte de la Fed y el Tesoro USA, sugieren la posibilidad de provocar una hiperinflación que se lleve toda la deuda nacional norteamericana y la refundación de una nueva moneda. De ser así, y todos los indicios pueden suponer que el peligro es muy real, los realmente estúpidos son los que compran activos en dólares o en cualquier moneda relacionada con el dólar.

Yo personalmente, ya advertí de que el proceso hiperinflacionista podría provocarse en primavera y de hecho los giros en el Eurusd y en el Oil, aunque aún por confirmar, indican que es el mejor momento para desprenderse de todos los activos en dólares y apostar por una seria devaluación y depreciación, incluso colapso, de la moneda norteamericana.

¿ A qué juega Bloomberg?

Pues no sé. La noticia sobre devaluaciones de rublos y cosas por el estilo siguen produciéndose, http://www.bloomberg.com/apps/news?pid=20601087&sid=aQWSgxXEgyTE&refer=home